Του Λεωνίδα Βατικιώτη*

Η διερεύνηση της οικονομικής διάστασης των ΜΜΕ επιβάλλεται προκειμένου να καταστούν ορατές και ευρέως αντιληπτές η υγεία του κλάδου ή τυχόν αδυναμίες του. Αυτό ισχύει ειδικά σε περιόδους ευρείας οικονομικής αναδιάρθρωσης και αναδιαμόρφωσης του οικονομικού χάρτη, όπως μπορεί να χαρακτηριστεί το 2019, δεδομένου του τερματισμού της δεκαετούς κρίσης και ύφεσης το 2016 και της εισόδου από το 2017 σε μια περίοδο οριακής και ασθενούς έστω μεγέθυνσης της οικονομίας.

Η εξέταση της οικονομικής κατάστασης των ΜΜΕ οφείλει να ξεκινά και να διέπεται από δύο βασικές αλληλοσυμπληρούμενες παραδοχές. Πρώτο, από την αρχή ότι η ενημέρωση δεν αποτελεί έναν κλάδο, όπως όλοι οι άλλοι κλάδοι της οικονομίας (μεταποίηση, λιανικό και χονδρικό εμπόριο, κ.λπ.). Τα ΜΜΕ, ορίζοντας τη δημόσια σφαίρα, αποτελούν ή οφείλουν να αποτελούν τις μορφές έκφρασης και τα πεδία διατύπωσης δημόσιου λόγου και κοινωνικής, πολιτικής και ιδεολογικής αντιπαράθεσης κάθε εποχής, αποκρυσταλλώνοντας τα διακυβεύματα κάθε συγκυρίας (Habermas, 1989). Δεύτερο, δοθέντος του παραπάνω, ότι δηλαδή η ενημέρωση είναι κάτι περισσότερο από άλλον έναν οικονομικό κλάδο, ακόμη και αυτή η εξέταση της οικονομικής λειτουργίας των ΜΜΕ δεν μπορεί να εξαντλείται με τη χρήση μεθόδων και εργαλείων της μικροοικονομικής (διαμόρφωση τιμών, μορφές αγοράς, κ.λπ.). Οφείλει να συντελείται υπό το πρίσμα της πολιτικής οικονομίας. Κι εδώ αναφερόμαστε στη δημιουργική εφαρμογή μίας μεθόδου, μιας ολιστική προσέγγιση που ενσωματώνει τρία βασικά χαρακτηριστικά: πρώτο, την πολιτιστική και κοινωνική διάσταση, δεύτερο, την ιστορική οπτική και, τρίτο, την υλιστική μέθοδο (Goldin & Murdock, 1997).

Οι σημαντικότερες μέχρι στιγμής αναλύσεις της πολιτικής οικονομίας των ελληνικών ΜΜΕ εστιάζουν στη συγκέντρωση του κύκλου εργασιών και της ιδιοκτησίας (Σμυρναίος, 2010). Επίσης, στην ανάλυση των οικονομικών αποτελεσμάτων μεγάλων ομίλων ΜΜΕ (Λέανδρος, 2013).

Η ανάλυση που παραθέτουμε στη συνέχεια στηρίζεται και αξιοποιεί τα στοιχεία από την έρευνα για τις Στατιστικές Διάρθρωσης των Επιχειρήσεων (Structural Business Statistics) της Eurostat, τα οποία παρέχει η Ελληνική Στατιστική Αρχή. Στόχος είναι να παρουσιαστεί το σύνολο κάθε κλάδου που περιλαμβάνεται στην ενημέρωση, σε όλη του την έκταση. Οι Στατιστικές Διάρθρωσης Επιχειρήσεων παρουσιάζουν μεγάλο ενδιαφέρον λόγω της αξιοπιστίας τους, μιας και από το 2015 και μετά χρησιμοποιήθηκαν διοικητικά φορολογικά στοιχεία, με κύρια πηγή το φορολογικό έντυπο Ε3 που παρέχει τις περισσότερες πληροφορίες για τα οικονομικά μεγέθη των επιχειρήσεων. Παράλληλα εμφανίζουν και προφανείς αδυναμίες…

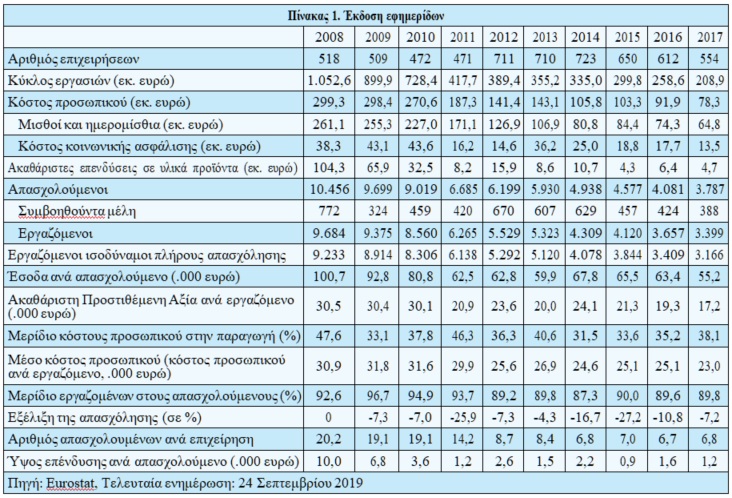

Την περίοδο 2008-2017 η κυκλοφορία των εφημερίδων μειώθηκε κατά 75%, με τη μεγαλύτερη μείωση, της τάξης του 93%, να καταγράφεται στην κατηγορία των λοιπών εφημερίδων (ποικίλης ύλης, ξενόγλωσσες, θρησκευτικές και άλλες) και τη μικρότερη μείωση, κατά 69%, να παρατηρείται στις πολιτικές εφημερίδες (Βατικιώτης, 2019). Με βάση τον Πίνακα 1 που παρουσιάζει τον κλάδο έκδοσης εφημερίδων (J5813, ακολουθώντας το σύστημα στατιστικής ταξινόμησης οικονομικών δραστηριοτήτων της Ευρωπαϊκής Ένωσης NACE 2), ο δείκτης που αντιπροσωπεύει με τον πλέον αξιόπιστο τρόπο την πτώση της κυκλοφορίας είναι ο κύκλος εργασιών που από 1,05 δισεκ. ευρώ το 2008 μειώνεται σε 208,9 δισεκ. Ευρώ το 2017. Η πτώση του κύκλου εργασιών στις εφημερίδες το 2017 παρ’ ότι ήταν το πρώτο έτος μεγέθυνσης του ΑΕΠ, κατά 1,5% μετά από πολλά έτη συρρίκνωσης, παρουσιάζει ξεχωριστό ενδιαφέρον. Έχει επίσης σημασία ότι ο κύκλος εργασιών του 2017 μειώθηκε πολύ ταχύτερα σε σχέση με τις ετήσιες μειώσεις των προηγούμενων χρόνων. Ενώ η μείωση από το 2016 στο 2017 ήταν 19%, η μείωση από το 2015 στο 2016 ήταν 14%, η μείωση από το 2014 στο 2015 ήταν 10%, από το 2013 στο 2014 ήταν 6%, κ.ο.κ.

Με βάση αυτή την τάση, εύκολα συνάγεται ότι η πτώση της κυκλοφορίας των εφημερίδων δεν είναι αποτέλεσμα αποκλειστικά και μόνο της πτώσης των εισοδημάτων, καθώς, αν ήταν έτσι, ακόμη και μια οριακή άνοδος των εισοδημάτων θα διέκοπτε την μείωση του κύκλου εργασιών. Γνωρίζοντας επίσης και τον χώρο των εφημερίδων – το γεγονός δηλαδή ότι δεν συντελέστηκε πρόσφατα ούτε είναι σε εξέλιξη κάποιο επενδυτικό σχέδιο που να αλλάξει τα δεδομένα στον χώρο προς το καλύτερο – συνάγεται ακόμη ότι η τάση μείωσης του κύκλου εργασιών στις εφημερίδες δεν πρόκειται να αντιστραφεί εύκολα ή σύντομα.

Εξετάζοντας τις υπόλοιπες μεταβλητές, ξεχωρίζουμε τα εξής: Πρώτο, το μερίδιο του κόστους του προσωπικού στην παραγωγή μειώθηκε σημαντικά από το 2008, όταν αντιπροσώπευε το 47,6%, μέχρι το 2017 που έφτασε το 38,1%, γεγονός που σημαίνει ότι τη συγκεκριμένη περίοδο συμπιέστηκε το εργατικό κόστος. Δεύτερο, πολύ μεγαλύτερη του κύκλου εργασιών την ίδια περίοδο ήταν επίσης η πτώση των ακαθάριστων επενδύσεων σε υλικά προϊόντα, που από 104,3 εκατ. ευρώ το 2008 έφθασαν τα 4,7 εκατ. το 2017. Η μείωση των επενδύσεων έφθασε το 95%, που σημαίνει ότι ο κλάδος εισέρχεται στη νέα περί- οδο μεγέθυνσης χωρίς τις αναγκαίες εκείνες επενδύσεις που θα επέτρεπαν μια επανεκκίνηση με φιλοδοξίες.

Η κυκλοφορία των περιοδικών (κλάδος J5814 κατά NACE2) τη δεκαετία που περιγράφουμε μειώθηκε κατά 72%, με το ρεκόρ της πτώσης, κατά 93%, να καταγράφεται για τα περιοδικά τεχνολογιών πληροφορικής και τη μικρότερη μείωση, κατά 51%, να καταγράφεται για τα περιοδικά life style και ειδικού ενδιαφέροντος. Ο αριθμός των επιχειρήσεων στον κλάδο της έκδοσης περιοδικών και επιθεωρήσεων (J5814 κατά NACE 2) μειώθηκε με μικρότερο ρυθμό σε σχέση με τις πωλήσεις, από 741 το 2008 σε 380 το 2017, καταγράφοντας πτώση της τάξης του 51%. Η μέση εκδοτική εταιρεία στον χώρο των περιοδικών, επομένως, πουλάει λιγότερα περιοδικά κι έχει σε σχέση με το 2008 μικρότερο κύκλο εργασιών: από 682.000 ευρώ το 2008, 306.000 το 2017, όπως προκύπτει από τον λόγο του κύκλου εργασιών προς τον αριθμό των επιχειρήσεων.Σε αντίθεση με τις εφημερίδες, στα περιοδικά και τις επιθεωρήσεις ο αριθμός των απασχολουμένων αυξήθηκε το 2017 σε 1.678 άτομα από 1.651 το 2016 (αύξηση κατά 1,6%). Αν και πρόκειται για πολύ μικρή αύξηση, είναι κάτι που παρατηρείται για πρώτη φορά, ανακόπτοντας μια δυναμική που είχε ξεκινήσει το 2009 κι ήθελε ετήσια μείωση του αριθμού των εργαζομένων, με αποτέλεσμα στη δεκαετία να έχουν χαθεί 4.382 θέσεις εργασίας. Εξίσου οριακά αυξήθηκε και το συνολικό κόστος προσωπικού, από 27,1 εκατ. ευρώ σε 27,2 εκατ., με την κοινωνική ασφάλιση να απορροφά τη μερίδα του λέοντος της αύξησης, ενώ μισθοί και ημερομίσθια έμειναν στα ίδια εν πολλοίς επίπεδα.

Το πόσο πιο ευάλωτη είναι η μέση επιχείρηση έκδοσης περιοδικών, συγκρίνοντας με ό,τι ίσχυε πριν από δέκα χρόνια, φαίνεται και αν συγκρίνουμε τον αριθμό των απασχολουμένων ανά επιχείρηση: από 8,2 άτομα το 2018, ο μέσος αριθμός απασχολουμένων μειώθηκε στα 4,4 άτομα το 2017. Η μέση εκδοτική επιχείρηση ωστόσο δεν απασχολεί μόνο το μισό σχεδόν προσωπικό σε σχέση με το 2008, αλλά μείωσε δραματικά και τις επενδύσεις της την ίδια περίοδο. Από 14,4 εκατ. ευρώ που ήταν οι επενδύσεις του κλάδου το 2008, το 2007 έπεσαν στις 700.000 ευρώ. Από τον λόγο των ετήσιων επενδύσεων ανά επιχείρηση προκύπτει ότι, ενώ το 2008 η μέση εκδοτική εταιρεία δαπάνησε 20.571 ευρώ σε επενδύσεις, το 2017 δαπάνησε 1.842 ευρώ. Το γεγονός δε ότι αναφερόμαστε σε ακαθάριστες επενδύσεις, χωρίς δηλαδή να έχουν υπολογιστεί οι αποσβέσεις, σημαίνει ότι είναι εξαιρετικά αμφίβολο αν υπήρξε αύξηση των καθαρών επενδύσεων… Η αδύναμη επενδυτική θέση των εκδοτικών εταιρειών φαίνεται και από τις επενδύσεις ανά απασχολούμενο που από 2.400 ευρώ το 2008 έπεσαν στις 400 ευρώ το 2017!

Οι ραδιοφωνικοί σταθμοί (κλάδος J6010 κατά NACE2), όπως φαίνεται στον Πίνακα 3, από 947 που ήταν το 2008 μειώθηκαν σε 622 ή κατά 34%. Επομένως μία στις τρεις εταιρείες που είχαν το 2008 υπό την ιδιοκτησία τους ραδιοφωνικούς σταθμούς, το 2017 έκλεισαν. Σε ό,τι αφορά τον κύκλο εργασιών (που το 2014 αυξήθηκε σε σχέση με το 2013, για να σημειώσει πτώση το 2015 σε επίπεδα χαμηλότερα του 2013 και να ξεκινήσει να αυξάνεται ξανά το 2016 και 2017) η μείωση ήταν μεγαλύτερη (σε σχέση με τον αριθμό των επιχειρήσεων), καθώς από τα 146,5 εκατ. ευρώ μειώθηκε στα 61,7 εκατ. ευρώ ή κατά 38%.

Πολύ μεγαλύτερη όμως (σε σχέση με τα λουκέτα και τον τζίρο) ήταν η μείωση του κόστους προσωπικού, μιας και από 124,1 εκατ. ευρώ το 2008, έφθασε στα 29,4 εκατ. ευρώ το 2017, ήτοι σημείωσε μείωση της τάξης του 76%. Η κάμψη του εργατικού κόστους ήταν αποτέλεσμα τόσο της μεγάλης μείωσης του προσωπικού από 4.942 εργαζόμενους, σε ισοδύναμα πλήρους απασχόλησης, το 2008, σε 1.578 το 2017 (μείωση κατά 68% που υπερβαίνει τόσο τα λουκέτα όσο και την πτώση του τζίρου) όσο και της μείωσης των αποδοχών, μιας και από 22.400 ευρώ το 2008, το μέσο κόστος το 2017 μειώθηκε στα 17.500 ευρώ.

Αποτέλεσμα της μείωσης του εργατικού κόστους είναι η σημαντική αύξηση των εσόδων ανά εργαζόμενο που από 22.000 ευρώ το 2008, μετά από μια σειρά αυξομειώσεων, έφθασε το 2017 τα 27.700 ευρώ.

Η μέση ραδιοφωνική επιχείρηση, όπως συμβαίνει και με τα περιοδικά, απασχολούσε το 2017 περίπου τους μισούς εργαζομένους που απασχολούσε το 2008 (3,6 από 7), αν και από το 2014 παρατηρείται σταθερή άνοδος των εργαζομένων ανά επιχείρηση.

Ελεύθερη πτώση κατέγραψαν και οι ακαθάριστες επενδύσεις σε υλικά προϊόντα, οι οποίες μειώθηκαν ταχύτερα από οποιοδήποτε άλλο μέγεθος: από 16,7 εκατ. ευρώ το 2008 σε 1,6 εκατ. ευρώ το 2017. Η μείωση υπερβαίνει το 90%! Κατά συνέπεια, οι εξοικονομήσεις που επέφεραν οι απολύσεις και η μείωση των αποδοχών δεν κατευθύνθηκε σε επενδύσεις. Από άλλη οπτική γωνία, οι επενδύσεις το 2008 αντιστοιχούσαν στο 11,4% του κύκλου εργασιών, ενώ το 2017, που θα μπορούσαν θεωρητικά να έχουν μείνει ίδιες, μειώθηκαν στο 2,6% του κύκλου εργασιών. Αποτέλεσμα της πτώσης των επενδύσεων είναι το ύψος επένδυσης ανά απασχολούμενο (που θα μπορούσε να είχε αυξηθεί, αν μέρος των εξοικονομήσεων όδευε σε αγορές πάγιου κεφαλαίου) στη δεκαετία να περικοπεί από 2.500 ευρώ σε 700 ευρώ.

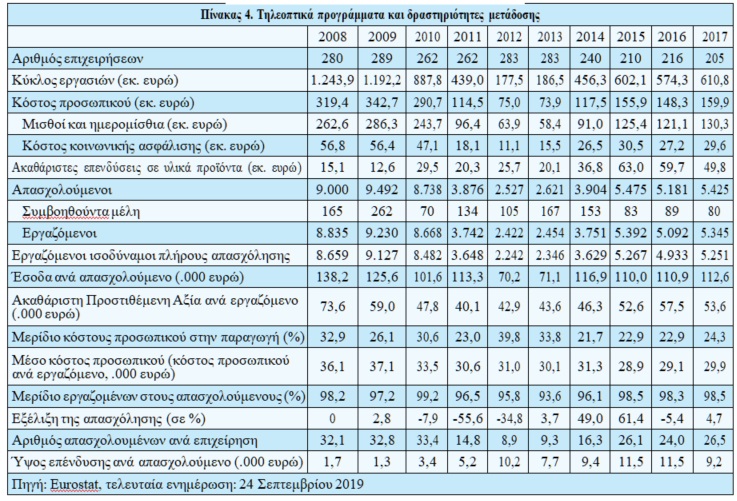

Οι εταιρείες παραγωγής τηλεοπτικών προγραμμάτων και δραστηριοτήτων μετάδοσης (κλάδος J6020 κατά NACE2), που παρουσιάζονται στον Πίνακα 4, εμφανίζουν ποιοτικές διαφορές σε σχέση με τους τρεις προηγούμενους κλάδους εφημερίδων, περιοδικών και ραδιοφώνου.

Η μείωση του αριθμού των επιχειρήσεων (από 280 σε 205) ήταν 27%, εμφανώς η μικρότερη σε σχέση με ό,τι παρατηρείται σε περιοδικά και το ραδιόφωνο, παρ’ ότι η πτώση του κύκλου εργασιών ήταν μεγαλύτερη: από 1,244 δισεκ. ευρώ το 2008 σε 611 εκατ. το 2017. Επομένως, η μέση τηλεοπτική επιχείρηση του 2017 είχε λιγότερα έσοδα σε σχέση με εκείνην του 2008 (2,98 εκατ. ευρώ έναντι 4,44).

Την ίδια περίοδο, οι εργαζόμενοι σε ισοδύναμα πλήρους απασχόλησης, μειώθηκαν από 8.659 σε 5.251 άτομα, ήτοι κατά 39%, ενώ το κόστος προσωπικού μειώθηκε από 319,4 εκατ. ευρώ σε 159,9 ή κατά 50%. Το προσωπικό που απέμεινε επομένως αμείβεται με χειρότερους όρους σε σχέση με το 2008: από 36.100 ευρώ που ήταν το μέσο κόστος προσωπικού το 2008 μειώθηκε σε 29.900 το 2017. Παράλληλα, το μερίδιο του κόστους προσωπικού στην παραγωγή μειώθηκε από 32,9% σε 24,3%.

Θεαματική ήταν η μείωση της απασχόλησης το 2011, όταν η μείωση των εργαζομένων σε σχέση με τον προηγούμενο χρόνο έφθασε το 56%. Μέσα σε έναν χρόνο απολύθηκαν περισσότεροι από τους μισούς εργαζομένους στους τηλεοπτικούς σταθμούς! Η μείωση συνεχίστηκε και τον επόμενο χρόνο, αν και έκτοτε καταγράφεται αύξηση του προσωπικού.

Αυτό ωστόσο που κάνει τη διαφορά είναι οι ακαθάριστες επενδύσεις σε υλικά προϊόντα που, από 15,1 εκατ. ευρώ το 2008 (αντιστοιχώντας έτσι σε ανά επιχείρηση επενδύσεις ύψους 53.928 ευρώ), έφθασαν το 2017 τα 49,8 εκατ. ευρώ (ή 242.926 ανά επιχειρηματική μονάδα), δηλαδή υπερτριπλασιάστηκαν ως σύνολο ή σχεδόν πενταπλασιάστηκαν ανά επιχείρηση! Φυσικό επακόλουθο ήταν να αυξηθεί το ύψος της επένδυσης ανά απασχολούμενο και από 1.700 ευρώ το 2008 να φθάσει τα 9.200 το 2017. Μπορούμε επομένως να υποστηρίξουμε, παρά τους κινδύνους που ελλοχεύουν στους μέσους όρους, ότι μετά την κρίση οι τηλεοπτικοί σταθμοί είναι πιο έτοιμοι σε σχέση με το παρελθόν να αντεπεξέλθουν στο νέο οικονομικό περιβάλλον. Τουλάχιστον σε καλύτερη θέση σε σχέση με τις εφημερίδες, την τηλεόραση και το ραδιόφωνο. Ταυτόχρονα, ούτε η τηλεόραση ξέφυγε από τον κανόνα της μείωσης του μέσου αριθμού απασχολουμένων ανά επιχείρηση. Ενώ το 2008 η μέση επιχείρηση απασχολούσε 32,1 άτομα, το 2017 απασχολούσε 26,5. Με κριτήριο το προσωπικό επομένως, η μέση τηλεοπτική επιχείρηση της νέας περιόδου μεγέθυνσης είναι μικρότερη σε σχέση με το παρελθόν.

Παρ’ ότι το 2010 παρατηρήθηκε μεγάλη αύξηση στον αριθμό των εργαζομένων ανά επιχείρηση σε σχέση με το 2009 (7 έναντι 3), η οποία μάλιστα αυξήθηκε το 2011 (7,2 εργαζόμενοι), έκτοτε η έκρηξη των πόρταλ δεν φαίνεται να οδήγησε στη δημιουργία μεγάλων μονάδων, μιας και με κριτήριο την απασχόληση, ο μέσος αριθμός εργαζομένων ανά μονάδα μειώθηκε, φθάνοντας το 2017 τους 2,8! Η εξέλιξη του δείκτη «αριθμός απασχολουμένων ανά επιχείρηση» δείχνει ότι ο κλάδος βρίσκεται ακόμη στη νηπιακή του φάση, με κυρίαρχο στοιχείο την εκτατική ανάπτυξη.

Αύξηση παρατηρείται στο μερίδιο του κόστους προσωπικού στην παραγωγή (από 27,8% το 2009, σε 36,2% το 2017), όπως και στο μέσο κόστους προσωπικού (κόστος προσωπικού ανά εργαζόμενο που από 15.000 έφτασε τα 19.400 ευρώ). Αυτή η αύξηση αντανακλά τη σχετική κανονικοποίηση στις εργασιακές σχέσεις, η οποία πραγματοποιήθηκε τα προηγούμενα χρόνια, όταν σε πολλές σχετικές επιχειρήσεις τερματίστηκε το καθεστώς πλήρους απορρύθμισης που κυριαρχούσε.

Παρ’ όλα αυτά, ο σκληρός ανταγωνισμός που επικρατεί στον κλάδο φαίνεται από την πτώση των εσόδων ανά εργαζόμενο: από 67.900 ευρώ το 2008, τα εν λόγω έσοδα μειώθηκαν σε 42.000 ευρώ. Η μείωση δείχνει ότι ο ρυθμός αύξησης των εσόδων (διαφημιστικών κατά βάση) υπολείπεται της αύξησης των πόρταλ ή ότι στην αγορά εισέρχονται περισσότερα πόρταλ κάθε χρόνο σε σχέση με την αύξηση της διαφήμισης.

Παρ’ ότι πρόκειται για κλάδο έντασης εργασίας (που συγκρίνεται ευθέως με τα περιοδικά) και, αντίθετα με τον κλάδο της τηλεόρασης που είναι κλάδος έντασης κεφαλαίου, οι επενδύσεις ανά απασχολούμενο υπερδιπλασιάστηκαν, φθάνοντας από 200 ευρώ στα 500. Όλα αυτά τα χρόνια ωστόσο σημειώνονταν μεγάλες αυξομειώσεις (π.χ. 0 ευρώ το 2012, 900 ευρώ το 2013 και 3.400 το 2014), οι οποίες δεν οδηγούν σε κάποια σημαντική διαφορά του μέσου όρου της περιόδου (811 ευρώ) σε σχέση με τις επενδύσεις του 2016 και 2017 (500 ευρώ).

Ο κλάδος των πρακτορείων ειδήσεων (κλάδος J6391 κατά NACE2), παρά την τεράστια σημασία του στην ενημέρωση, καταλαμβάνει το μικρότερο μερίδιο σε σχέση με όλους τους υπόλοιπους κλάδους που διαμορφώνουν το σύγχρονο ενημερωτικό τοπίο. Από το 2011 ωστόσο, όταν αριθμούσε επτά επιχειρήσεις, μέχρι το 2017, που περιελάμβανε 44 επιχειρήσεις, αναπτύσσεται. Ακολουθεί την ίδια τροχιά με τα πόρταλ, αντίθετα με ό,τι παρατηρείται σε εφημερίδες, περιοδικά, ραδιόφωνο και τηλεόραση. Την ίδια περίοδο, ο κύκλος εργασιών από 2,4 εκατ. ευρώ αυξήθηκε στα 6,6 εκατ. ή κατά 275% (ενώ το 2014 και 2015 έφθασε τα 7,6 και 7 εκατ. ευρώ αντίστοιχα).

Αυξήθηκε επίσης και ο αριθμός των εργαζομένων που από 283 έφτασαν τους 338 ή, σε όρους ισοδυναμίας πλήρους απασχόλησης, από 276 άτομα σε 309. Κατά τη διάρκεια αυτής της περιόδου, μεγάλη αύξηση παρατηρήθηκε το 2014, όταν οι εργαζόμενοι έφθασαν τους 356. Το κόστος προσωπικού ωστόσο, μεταξύ 2011 και 2017, μειώθηκε από 9,7 σε 8,4 εκατ. ευρώ. Την ίδια περίοδο, τα έσοδα ανά εργαζόμενο, με σοβαρές αυξομειώσεις, αυξήθηκαν από 8.400 σε 19.500 ευρώ (έχοντας φτάσει το 2015 ακόμη και τις 21.000 ευρώ).

Καθοδική είναι η πορεία και στην Ακαθάριστη Προστιθέμενη Αξία ανά εργαζόμενο, που μειώνεται από 32.900 ευρώ σε 27.100, όπως συμβαίνει και στους άλλους πέντε κλάδους της ενημέρωσης ολόκληρη τη δεκαετία που εξετάζουμε.

Σε χαμηλά επίπεδα κινούνται και οι ακαθάριστες επενδύσεις σε υλικά προϊόντα. Στην κατηγορία αυτή, πρέπει να τονιστεί ότι περιλαμβάνονται ακόμη κι εκεί- να τα κεφαλαιουχικά αγαθά που έχουν αγοραστεί από τρίτους, ώστε να προσμετρούνται κι όσα αγοράστηκαν με σύμβαση χρηματοδοτικής μίσθωσης (leasing), ενώ δεν εντάσσονται επενδύσεις σε άυλο κεφάλαιο, όπως για παράδειγμα προγράμματα λογισμικού, άδειες χρήσης, κ.λπ. Αφήνοντας εκτός τις επενδύσεις του 2009 ως outlier, από το 2012 αυξάνονται σταθερά για να φθάσουν το 2016 και το 2017 τις 300.000 ευρώ κατ’ έτος κατά προσέγγιση. Συγκρίσιμη πορεία ακολουθεί και το ύψος των επενδύσεων ανά απασχολούμενο, που από 200 ευρώ το 2013 και 2014 αυξάνεται σε 400 το 2015 και διπλασιάζεται εκ νέου το 2016 και 2017, για να φθάσει τα 800 ευρώ. Εξετάζοντας τον αριθμό απασχολουμένων ανά επιχείρηση κι αφήνοντας μάλιστα εκτός τα τρία πρώτα έτη λόγω των ακραίων τιμών τους, παρατηρούμε ότι τα τρία τελευταία έτη (2015, 2016, 2017) παρατηρείται σταθερά μείωση: από 9,3 εργαζόμενους σε 9 και τέλος σε 7,7.

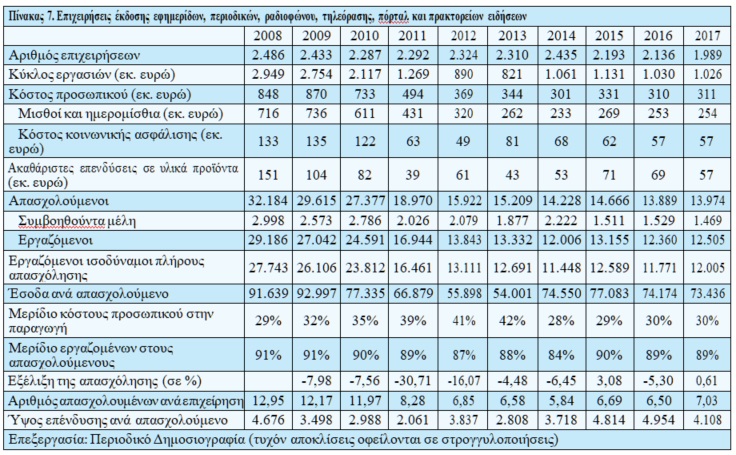

Στον Πίνακα 7 παρουσιάζεται το σύνολο του κλάδου της ενημέρωσης βάσει των δεδομένων των προηγούμενων Πινάκων. Συγκεντρώνεται δηλαδή η εξέλιξη από το 2008 έως το 2017 ολόκληρου του κλάδου στην Ελλάδα. Εν συντομία παρατηρούμε:

- Μείωση του αριθμού των επιχειρήσεων κατά 20% (από 2.486 σε 1.989), παρ’ ότι στη διάρκεια της δεκαετίας καταγράφηκε για πολλά χρόνια και μεγαλύτερος αριθμός επιχειρήσεων, σε σχέση με το

- Μείωση του κύκλου εργασιών σχεδόν κάθε έτος την εξεταζόμενη περίοδο και συνολικά (από 2,95 δισ. ευρώ σε 1,03) κατά 65%. Η μείωση είναι υπερδιπλάσια αυτής του ΑΕΠ.

- Μείωση του αριθμού των απασχολουμένων (από

32.184 σε 13.974 άτομα) κατά 57%. Βγήκαν, με άλλα λόγια, από το επάγγελμα 18.210 εργαζόμενοι, δηλαδή περισσότεροι απ’ όσους έμειναν!

- Σημαντική μείωση των ετήσιων επενδύσεων σχεδόν στο ένα τρίτο των επιπέδων του 2008 (από 151 εκατ. ευρώ σε 57 εκατ. ευρώ το 2017).

- Μείωση του αριθμού απασχολουμένων ανά επιχείρηση στο ήμισυ: από 13 άτομα σε

Πεδία περαιτέρω έρευνας

Με βάση τα δεδομένα από τις Στατιστικές Διάρθρωσης των Επιχειρήσεων μπορούν να διεξαχθούν τουλάχιστον πέντε ακόμη έρευνες: Πρώτο, να συσχετιστούν τα δεδομένα της ενημέρωσης με τα δεδομένα της ελληνικής οικονομίας, ώστε να φανεί πώς εντάσσεται ο συγκεκριμένος κλάδος στο ευρύτερο σύνολο. Δεύτερο, να συσχετιστούν τα δεδομένα του ελληνικού κλάδου της ενημέρωσης με τα δεδομένα του κλάδου σε επίπεδο ΕΕ, ώστε να φανούν ομοιότητες και διαφορές. Τρίτο, να εξεταστεί συγκριτικά κάθε ένας από τους έξι κλάδους της ενημέρωσης σε ένα έτος, π.χ. το 2017, για να φανούν συγκλίσεις και αποκλίσεις. Τέταρτο, η ίδια έρευνα να διεξαχθεί και για την Κύπρο, αν και το μικρό μέγεθος της αγοράς περιορίζει το εύρος της διερεύνησης. Τέλος, η εφαρμογή οικονομετρικών μεθόδων ελέγχου θα επέτρεπε να εξετάσουμε συσχετίσεις μεταξύ των διαφόρων μεταβλητών, διακυμάνσεις κ.ά.

*Διδάσκων στο ΜΠΣ Επικοινωνία και Νέα Δημοσιογραφία του ΑΠΚΥ, απόφοιτος Τμήματος Στατιστικής Πανεπιστημίου Πειραιά, Δρ. Τμήματος Κοινωνιολογίας Πάντειου Πανεπιστημίου, αρθρογράφος στον Τύπο για θέματα Οικονομίας και Διεθνή θέματα, ερευνητής στο Advanced Media Institute.

Αφού βρεθήκατε στη σελίδα μας, θα θέλαμε να σας ζητήσουμε μια χάρη. Κάθε μέρα, όλο και περισσότεροι άνθρωποι διαβάζουν και υποστηρίζουν το δημοσιογραφικό μας περιεχόμενο, το οποίο στόχος μας είναι να είναι πάντα προσβάσιμο σε όλους, ασχέτως οικονομικής ή κοινωνικής κατάστασης.

Το περιεχόμενο που παράγουμε βασίζεται μόνο στις δικές μας αποφάσεις, στη δική μας κρίση και δεν επηρεάζεται από διαφημίσεις ή από τις προτιμήσεις ιδιοκτητών, πολιτικών ή μετόχων. Η συντακτική μας ομάδα δρα ανεξάρτητα, έχοντας ως βασική αξία ότι πρέπει να δίνουμε φωνή σε όσους δεν ακούγονται αρκετά και να ασκούμε πιέσεις στους ισχυρούς. Και αυτό είναι το στοιχεία που μας διαφοροποιεί από άλλα Μέσα Ενημέρωσης, ειδικά σε μια εποχή όπου η ύπαρξη μιας διαφανούς και ανεξάρτητης δημοσιογραφίας είναι κρίσιμη. Η υποστήριξή σας μας δίνει δύναμη και μας επιτρέπει να δουλεύουμε με τον τρόπο που το κάνουμε μέχρι τώρα.

Στηρίξτε τη Δημοσιογραφία έστω και με €5 - θα σας πάρει μόνο ένα λεπτό. Ευχαριστούμε.